画像:Chris Liveraniが撮影した写真

アラフィフ シングルマザーのお金事情シリーズの4回目。

今回は我が家の投資についてお話ししたいと思います。

◎投資信託について

(原資¥7,828,000.- 評価額¥9,808,735.-)

投資信託を始めたのは

10年ほど前に家計を見直したいと思い、

無料のマネーセミナーを受講したのがきっかけでした。

無料のマネーセミナーは

詐欺まがいのものもあるようですが、

私は運が良く財コンサルティングという会社と出会うことができました。

そこで相談をして当時決めたのは

①主人のNISA口座を作成。

貯金の内500万円をNISA枠で運用する。

②アクサ生命の変額保険を使って運用

私:2万円/月(保険期間20年)

息子:5千円/月(保険期間55年)

まず①について。

当分使う予定のない定期預金500万円分を

投資信託で運用し、老後資金を作ることにしました。

当時のNISAの年間上限額は100万円。

毎年、月10万円を10ヶ月、5年をかけて投資信託を購入し、

1度リアロケーション(資産の分配)をしましたが、

基本放置です。

運用を始めて7年目に主人が亡くなり

そのまま相続しましたが、その時点で+200万円の評価額でした。

(現在も多少の増減はありますが、維持しています。)

私の名義になってからは毎月2万円ずつ、

保険を解約してからは保険料に充てていた1.5万円の

合計3.5万円を積立投資しています。

来年からはこれがそのまま新NISAで運用します。

②はアクサ生命の「ユニットリンク」という変額保険です。

死亡保障のみの生命保険で、死亡保障の金額は決まっていますが

解約返戻金がその時の運用次第で変わるという商品です。

10年前の当時、財コンサルティング経由の証券会社では

月々10万円単位でしか投資信託ができませんでした。

なので私の老後資金と息子さんの結婚&住宅資金を

この変額保険を使って運用することにしました。

私は月々1.5万円、息子さんは0.5万円でスタート。

今年で丸10年加入していたのですが、

私の分が支払った保険料180万円よりも

解約返戻金が30万円もプラスになっていました。

元々死亡保障が必要なわけではなく、

投資信託が目的だった保険。

来年から新NISAが始まるので、

このプラスの時点で保険を解約し、

証券会社の口座へ振り込みました。

一気に投資信託を買ってしまうとリスクがあるので、

月々2万円ずつ8年ほどかけて買っていく予定です。

投資信託の基本、「ドルコスト平均法」という買い方です。

ドル・コスト平均法とは価格が変動する金融商品を定期的に定額で積み立てる手法です。 定額なので対象の金融商品価格が安い時には多く買い、高い時には少なく買います。 積立期間を長くするほど購入価格は平均化されリスクに強い投資が可能 by Google

息子さん分は掛金が少ないので

今解約してしまうと損をしてしまうので継続しています。

18歳になり、NISA口座が作れるようになったら移動するかもしれません。

いずれにしろこの0.5万円は息子さんが社会人になったら自分で払わせようと思っています。

◎iDeCoについて

(原資¥613,620.- 評価額¥706,081.-)

零細企業に勤めているので

401Kという確定拠出年金はありません。

多少の退職金はありそうですが、入社時が40歳なので、

定年の60歳まで働いても20年しか働けません。

退職金は良くて5〜600万円ほどだと思っています。

主人が先に亡くなってこれから困ることは

年金が自分の分10万円くらいしかないこと。

老後の資金が足りなくなる可能性が高いのです。

その老後資金のためにiDeCoを始めました。

投資信託で運用しても良いのですが、

iDeCoは掛金が全額所得控除になるというメリットがあるので、

上限の2.3万円で運用を始めました。

始めてからまだ2年ちょっとですが、

現時点で払込は62万円弱で

評価額は9万円ほどプラスになっています。

iDeCoも新NISAが始まると

だいぶ旨味が少なくなってしまうのですが、

今の会社にいる間は続けようと思っています。

◎個別株について

(原資¥1,538,400.- 評価額¥9,162,000.-)

こちらは主人が相続した個別株です。

銘柄は1つなのですが、株価の乱高下が激しいのです。

氣になるので早く手放してしまいたいのですが、

IPO株を取得できたため売却益が大きいので、

今利益を確定してしまうと高校無償化の対象外になってしまいます。

私が住む大阪は

所得制限なしの高校無償化を実施予定。

来年から順次始まるので息子が対象になるのは再来年。

それを待ってから売却しようと考えています。

(株価が下がらないのを祈るのみですw)

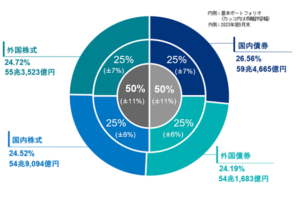

最後に個別株以外の購入している商品ですが、

私は財コンサルティングに会員登録をし、

会費を払ってアドバイスをもらっています。

詳細に何を買っているのかは公開できませんが

基本的な購入割合はこのグラフ通りです。

年金積立金管理運用独立行政法人(GPIF)から画像をお借りしています。

コツコツと期間をかけて積み上げていくには

基本あるのみだと思っています。

GPIFの運用実績をご覧になれば分かる通り、

着実に増えています。

これから新NISAを始めたい、

だけど何を買ってよいか分からないという方は

目安になるのではないでしょうか?

次回はお金事情とはちょっと違いますが、

資産ということでシングルマザーのマンション購入のお話をしようと思います。

この記事へのコメントはありません。